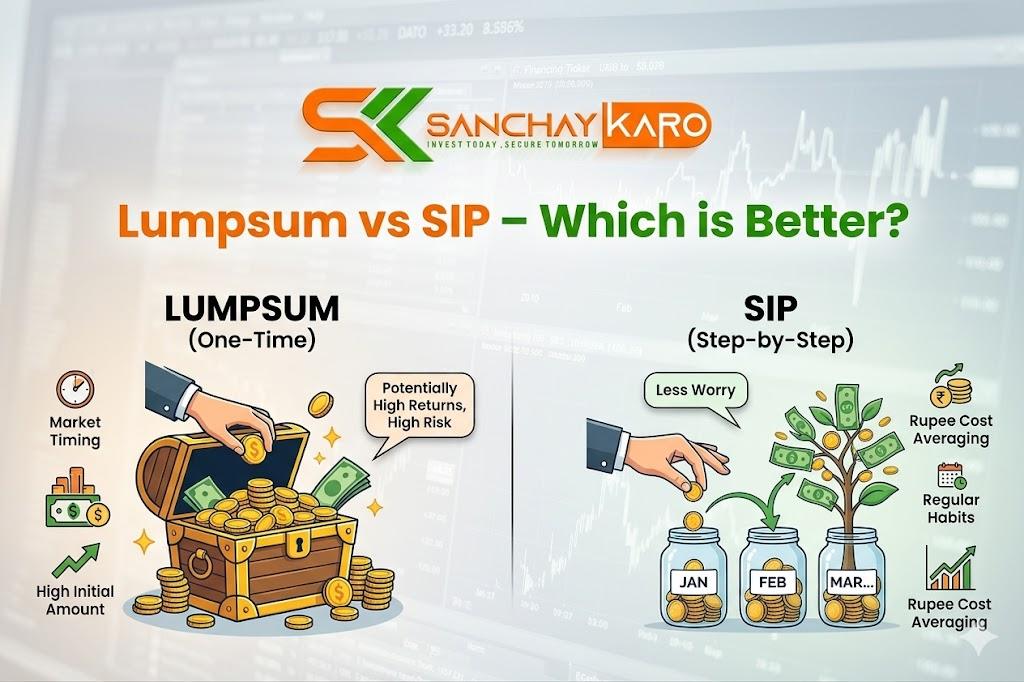

💡 SIP या Lumpsum – Power of Compounding से जानें कौन है असली विजेता!

📅 प्रकाशित: www.sanchaykaro.com

🎥 वीडियो देखें: SIP vs Lumpsum Explained – YouTube

📲 SBI Mutual Fund App से निवेश शुरू करें: Download Now

👋 परिचय

क्या आपने कभी सोचा है कि एक सामान्य व्यक्ति करोड़पति कैसे बन सकता है? क्या SIP बेहतर है या Lumpsum?

आज हम Power of Compounding के ज़रिए समझेंगे कि SIP और Lumpsum दोनों में से कौन है असली विजेता। यह लेख आपको न केवल निवेश की मूल बातें समझाएगा बल्कि यह भी बताएगा कि आपकी वित्तीय यात्रा के लिए कौन सा तरीका बेहतर है।

📘 SIP और Lumpsum – मूल अंतर क्या है?

| विशेषता | SIP (Systematic Investment Plan) | Lumpsum Investment |

|---|---|---|

| निवेश तरीका | हर महीने/सप्ताह छोटी राशि | एक बार में पूरी राशि निवेश |

| निवेश अनुशासन | उच्च | कम |

| बाजार जोखिम | औसत लागत से कम | ज्यादा (timing पर निर्भर) |

| शुरू करने में सरलता | बहुत आसान | अधिक धन की आवश्यकता |

| कंपाउंडिंग का लाभ | लंबी अवधि में अधिक | शुरुआत में अधिक लेकिन स्थिरता आवश्यक |

🔁 Power of Compounding – असली Game Changer

Power of Compounding का मतलब होता है कि आपकी निवेश की गई राशि पर जो रिटर्न आता है, वो फिर से निवेश हो जाता है और उस पर अगला रिटर्न मिलता है।

जितना अधिक समय, उतना अधिक जादू!

उदाहरण:

मान लीजिए आपने ₹1 लाख 12% वार्षिक रिटर्न पर निवेश किया।

| वर्ष | राशि (₹) |

|---|---|

| 5 | ₹1.76 लाख |

| 10 | ₹3.10 लाख |

| 20 | ₹9.65 लाख |

| 30 | ₹29.96 लाख |

📈 SIP से कैसे बन सकते हैं करोड़पति?

मान लीजिए आप हर महीने ₹5,000 की SIP करते हैं और आपको 12% सालाना रिटर्न मिलता है।

| निवेश अवधि | कुल निवेश | अनुमानित Corpus |

|---|---|---|

| 10 साल | ₹6 लाख | ₹11.6 लाख |

| 20 साल | ₹12 लाख | ₹49.9 लाख |

| 30 साल | ₹18 लाख | ₹1.76 करोड़ |

यह है SIP + Compounding का जादू।

💰 Lumpsum में फायदा कब होता है?

Lumpsum निवेश तब फायदेमंद होता है जब:

- बाजार में गिरावट हो और आप कम दाम पर निवेश कर सकें

- आपके पास एकमुश्त राशि हो (जैसे बोनस, FD मैच्योरिटी)

- आप लंबी अवधि के लिए निवेश कर रहे हों और बाजार में उतार-चढ़ाव से नहीं घबराते

उदाहरण:

₹5 लाख एक बार में 20 साल के लिए 12% पर निवेश करें:

- Final Corpus = ₹48.3 लाख

🧠 SIP vs Lumpsum: कौन है बेहतर?

| स्थिति | SIP उपयुक्त | Lumpsum उपयुक्त |

|---|---|---|

| नियमित आय | ✅ | ❌ |

| एकमुश्त रकम | ❌ | ✅ |

| नए निवेशक | ✅ | ❌ |

| बाजार की जानकारी नहीं | ✅ | ❌ |

| अनुशासन चाहिए | ✅ | ❌ |

| लंबी अवधि का प्लान | ✅ | ✅ |

🧾 दो दोस्तों की कहानी

राकेश (SIP वाला):

- ₹5,000 की SIP शुरू की उम्र 25 से

- 30 साल तक निवेश किया

- कुल निवेश = ₹18 लाख

- Final Amount = ₹1.76 करोड़

दीपक (Lumpsum वाला):

- ₹5 लाख एक बार में निवेश किया

- 30 साल तक कुछ नहीं किया

- Final Amount = ₹1.5 करोड़

👉 राकेश का निवेश छोटा लेकिन अनुशासित था, दीपक का बड़ा लेकिन निष्क्रिय।

🎯 कौन सा विकल्प आपके लिए सही है?

यह पूरी तरह आपके वित्तीय लक्ष्यों और प्रोफाइल पर निर्भर करता है।

अगर आप:

- नौकरी करते हैं

- हर महीने saving कर सकते हैं

- निवेश की आदत बनाना चाहते हैं

तो SIP आपके लिए आदर्श है।

अगर:

- आपके पास एकमुश्त बड़ी रकम है

- बाजार में गिरावट है

- आप लंबे समय तक निवेश कर सकते हैं

तो Lumpsum भी एक बेहतरीन विकल्प हो सकता है।

🧩 Hybrid तरीका – SIP + Lumpsum

कई लोग दोनों तरीकों का उपयोग करते हैं:

- हर महीने ₹3,000 की SIP

- साल में एक बार ₹20,000 का Lumpsum (बोनस या extra saving)

इससे आप regular + opportunity-based निवेश कर सकते हैं।

📲 कैसे करें शुरुआत?

Step-by-step गाइड:

- 📲 SBI Mutual Fund App डाउनलोड करें

- अपना KYC पूरा करें (Aadhaar, PAN)

- Mutual Fund चुनें (Equity, Hybrid, Debt)

- SIP या Lumpsum विकल्प चुनें

- राशि दर्ज करें और ऑटो-डेबिट सेट करें

📽️ वीडियो देखें – SIP या Lumpsum?

🎥 https://youtu.be/yWWt4VhTeAI

इस वीडियो में हमने बताया है:

- SIP और Lumpsum का अंतर

- कौन सा तरीका आपके लिए सही है

- कैसे दोनों में Compounding का लाभ मिलता है

ज़रूर देखें और शेयर करें।

🎉 Good News!

The SanchayKaro Investment App is officially LIVE!

Now track & invest in mutual funds anytime, anywhere.

Download now 👇

📲 Android: https://play.google.com/store/apps/details?id=com.rrabbit.sanchaykaro&pcampaignid=web_share

📲 Apple: https://apps.apple.com/in/app/sanchay-karo/id6755289848

🌐 Visit: www.sanchyakro.com

Smart Investment. Simple Process. Secure Platform. 🔒📈

🔐 निवेश के नियम – Smart बनने के लिए अपनाएं:

| नियम | विवरण |

|---|---|

| जल्दी शुरू करें | Time is Money |

| SIP को रोके नहीं | Discipline बनाए रखें |

| Lumpsum में बाजार की हालत देखें | सही समय चुनें |

| हर साल SIP बढ़ाएं | 10-15% annually |

| रिव्यू करें | हर 6 महीने में फंड देखें |

📬 निष्कर्ष: कौन है असली विजेता?

SIP और Lumpsum दोनों ही विजेता हो सकते हैं – सही समय, सही रणनीति और अनुशासन के साथ।

SIP आपको निवेश की आदत सिखाता है, जबकि

Lumpsum आपको मौके का फायदा देता है।

अगर आप आज से शुरुआत करते हैं, तो अगला करोड़पति आप हो सकते हैं – सिर्फ समझदारी और संयम से।

🔗 जरूरी लिंक:

🔹 वेबसाइट: www.sanchaykaro.com

🔹 SBI Mutual Fund App से निवेश शुरू करें: Click Here

🔹 वीडियो देखें – SIP vs Lumpsum: https://youtu.be/yWWt4VhTeAI

📢 Disclaimer: यह लेख केवल शैक्षिक जानकारी के उद्देश्य से है। Mutual Fund निवेश बाजार जोखिमों के अधीन है। निवेश से पहले सभी दस्तावेज ध्यानपूर्वक पढ़ें या किसी SEBI-रजिस्टर्ड सलाहकार से सलाह लें।